采埃孚2025年财报:亚太区依然是集团全球发展的重要增长极

ati725

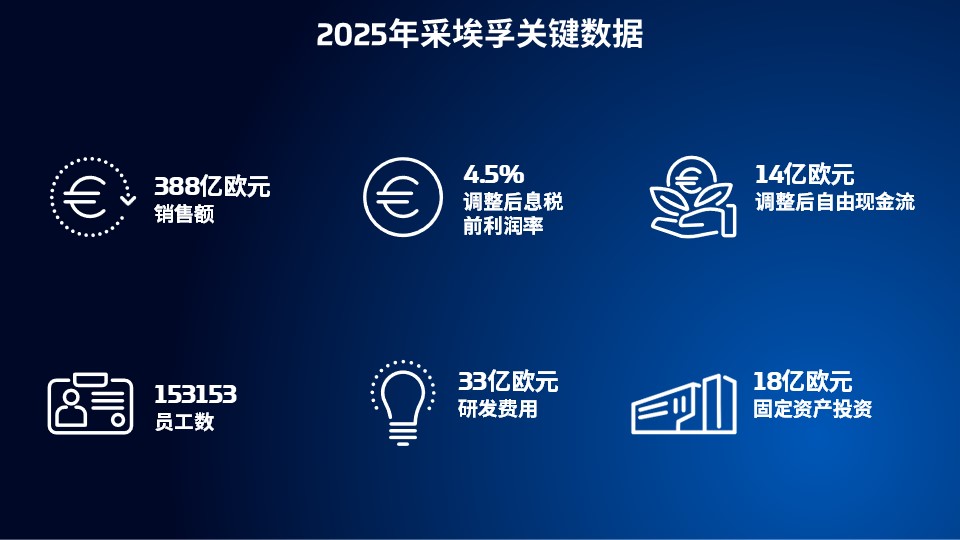

ati7253月19日,采埃孚集团公布2025年财报。采埃孚运营表现显著改善,利润及现金流均超出预期目标。调整后息税前利润率从2024年的3.5%提升至4.5%(预期目标为3.0%至4.0%),对应调整后息税前利润达到17亿欧元(2024年:15亿欧元)。调整后自由现金流,达到14亿欧元(2024年:3.05亿欧元),远高于5亿欧元的预期目标。销售额达388亿欧元(2024年:414亿欧元)。

作为战略调整的一部分,集团提前终止了部分盈利能力不足的电驱动项目。尽管这会带来一次性财务影响,但也为公司未来释放了新的战略发展空间。

采埃孚集团首席执行官马蒂亚斯·米德莱希(Mathias Miedreich)在年度财报发布会上表示:“从运营层面来看,我们已超额完成2025的既定目标。效率提升计划成效显著,这坚定了我们继续推进既定战略的信心。我们将坚持以绩效和盈利能力为先,而非单纯追求销售规模的扩大。但我们也深知:持续的业绩提升,需要公司上下聚焦关键领域、全力以赴。这些数字代表的是我们的过去,而业务发展动能则指向我们的未来。我们将逐步恢复股东及我们所期望的盈利水平。”

米德莱希提出三大核心发展重点,以筑牢集团长期竞争力:一是通过审慎去杠杆与运营优化,夯实财务基础;二是精准布局战略核心领域;三是打造敏捷化的组织架构与企业文化,建立快速响应、市场导向的决策机制。他强调:“降低财务负债仍是我们的首要任务,每节省一欧元的利息支出,都能增强公司的抗风险能力,也能为价值增值项目拓宽财务空间。”

亚太区:采埃孚集团全球发展的重要增长极

采埃孚集团执行副总裁、中国区总裁、亚太区运营总裁汪润怡表示:

“2025 年,在复杂多变的环境下,亚太区依然是集团全球发展的重要增长极。持续增长的业务以及接连斩获的新订单,让我们在区域的领先地位进一步巩固;运营效率不断提升,客户响应速度显著加快,核心财务指标远超预期,为集团的长远发展奠定了更加坚实的基础。”

“与此同时,我们的战略布局也在纵深推进。我们持续加大投入、勇于创新,加速落地先进技术,多维拓展业务版图,深化与合作伙伴的关系,全面提速本地化进程。这一系列扎实举措,持续锻造着我们面向未来的核心竞争力。”

2025年,在乘用车领域,采埃孚持续推动尖端技术在中国落地量产。底盘领域成果丰硕:线控转向系统在中国首发,由中国团队主导设计开发的首个主动式后轮转向AKC项目、IPA稳定杆连接杆等相继在华量产;sMOTION®全主动减振系统获得市场瞩目;首款带EPB冗余功能的集成制动控制系统(IBC EPBr)在上海首发。电驱动业务实现多项突破:第四代8挡混动变速器积极推进本地化并斩获首批订单,计划在今年年底实现量产。第二代8挡变速器持续深耕市场,通过新增多个客户及项目稳步扩大市场份额;电机业务稳健增长,赢得多个本土主机厂业务,新一代异步电机已在杭州工厂量产;InDi同轴减速器已斩获多个战略性高量订单,并在杭州工厂下线实现批量交付;首款专为中国新能源汽车打造的四合一增程驱动系统eRE Plus全新推出。辅助驾驶领域,基于地平线征程6P推出最高至L3级coPILOT辅助驾驶系统。

商用车领域,采埃孚持续深化本地化布局。传胜二代变速箱实现本地量产,客车版已交付宇通高端车型;新的模块化制动系统平台mBSP XBS和挂车电子制动系统iEBS斩获多家重点主机厂项目定点;AxTrax 2全集成式同轴电驱桥获得行业认可,即将量产。客车业务成功赢得头部企业重要出口订单。同时,采埃孚与卡尔动力达成战略合作,共同构建中国货运自动驾驶新生态。

在工业技术领域,采埃孚在各个细分市场继续发力。在矿山机械领域,尤其是在200吨以上新造挖掘机应用领域,采埃孚工业减速机处于领先地位。此外,采埃孚与山东重工集团在原有商用车领域深厚的合作基础下,又在包括工程机械、农业机械、矿山机械和船舶系统等非道路板块拓展了深入合作,双方将继续共同探索新技术突破,开拓全球市场。

售后亚太业务实现稳健增长。在乘用车、商用车、工程机械、数字化、再制造领域,推出全新产品及服务矩阵。同时,采埃孚持续深化与途虎养车、智配库、MKN、京东商用车的战略合作,构建全场景后市场服务3.0新生态,并依托ZF Tech、ZF Service及ZF Academy项目,持续强化渠道建设。

ZF LIFETEC 在技术创新、业务拓展与本地化布局上持续突破。日照一体成型气囊袋项目、西安气体发生器扩能扩产项目稳步推进,安全带卷收器预紧器(SPR6.1)全球首次投产落地中国。2025年,ZF LIFETEC携手多家造车新势力,巩固亚太市场份额,还成功获得首个零重力座椅业务大单。同时,助力全球首次动力提升航空器应急着陆乘员保护测试,提前布局低空飞行等新兴领域。

战略调整稳步推进

过去一年,采埃孚持续推进战略转型,关键举措包括以15亿欧元估值,将高级驾驶辅助系统(ADAS)业务出售给美国座舱电子领域领导者哈曼。该交易尚待监管机构批准,预计于2026年下半年完成。此外,采埃孚将风电设为独立业务单元,以增强市场敏捷性并创造战略选择空间。

2025年秋季,公司迎来战略调整另一重要里程碑:采埃孚已与员工代表达成协议,对电驱传动技术事业部进行重组。该事业部仍是采埃孚不可或缺的一部分,重组后市场竞争力将进一步增强,产品组合也会持续拓展。运营表现较去年大幅提升,重组计划将在2026年持续推进。员工通过缩短工时、阶段性薪资调整等方式,为公司成本节约作出了重要贡献。米德莱希表示:“感谢全体员工的团队精神与坚定担当,推动采埃孚重回稳健发展的正轨。”

电驱传动技术事业部重组进程中,采埃孚已与多家客户达成协议,提前终止了一些合作项目。

米德莱希表示:“对非盈利项目的资产减记,仅对2025年资产负债表产生一次性影响,但为我们未来的发展卸下了包袱。”采埃孚去年斩获多项大批量订单,例如与宝马集团签订协议,继续为其长期供应成熟的8挡自动变速器(含电动化版本),并负责后续开发工作,这充分体现了客户对采埃孚技术的高度认可,也印证了该技术对未来低排放、技术开放的移动出行的重要价值。底盘解决方案事业部的业务同样如此,国内外客户对采埃孚的系统和产品都给予了高度信赖。

公司的全面战略调整也体现在员工规模优化上。截至2025年12月31日,采埃孚全球员工总数为153153人(2024年:161631人),同比下降5%;德国本土员工数降至49210人(2024年:52027人),降幅略超5%。公司正通过自然减员、离职补偿、部分退休计划及缩短工时等自愿方式,有序推进2024年7月公布的减员目标。

2025年关键数据及融资举措

2025年,尽管市场环境严峻,采埃孚成功削减约2.5亿欧元财务负债,净负债降至102亿欧元。采埃孚集团首席财务官迈克尔·弗里克(Michael Frick)表示:“此次去杠杆是采埃孚稳健经营的重要标志,也向员工、客户及资本市场传递了信心。我们将继续坚持有机减债路径,并辅以选择性资产剥离进一步优化财务状况。”

2025财年,采埃孚集团销售额388亿欧元(2024年:414亿欧元),名义下降约6%;剔除并购与汇率影响,销售额有机增长约0.6%。弗里克表示:“市场整体态势未发生根本变化,需求端尚无全面复苏迹象,我们必须在缺乏实质性市场增长的环境中实现业绩突破,这就要求集团进一步提升盈利能力。同时通过现金流管理降低债务负担,仍是我们的工作重心。”

调整后息税前利润17亿欧元(2024年:15亿欧元),对应调整后息税前利润率4.5%(2024年:3.5%);剔除并购影响,调整后自由现金流14亿欧元(2024年:3.05亿欧元)。

研发投入达33亿欧元(2024年:36亿欧元),销售额有所下降,但研发投入占比仍保持8.6%(与2024年持平),继续位居2025年欧洲企业研发投入前列。资本支出总额18亿欧元(2024年:23亿欧元),资本支出占比4.6%(2024年:5.4%)。

夯实财务基础的核心要素是公司的中长期融资战略。2026年2月,采埃孚成功发行10亿欧元债券,期限为六年,票面利率5.5%。投资者踊跃认购,认购规模达发行额的六倍。弗里克强调:“这一结果,充分体现了资本市场对采埃孚发展战略、信用资质与转型路径的坚定信心。此次发债是公司融资战略的重要里程碑,我们以更低的利率获得了更长期限的融资。通过对即将到期的债务主动再融资,进一步提升财务灵活性,增强了经营规划的确定性。”

2026年业绩展望

采埃孚预计,2026年全球经济环境仍充满不确定性。受此影响,公司预计2026年销售额较2025年无显著增长,按稳定汇率计算,全年销售额有望超380亿欧元。在销售和采购市场保持稳定且持续严控成本的前提下,采埃孚调整后息税前利润率有望实现4.0%至5.0%,调整后的自由现金流(不含并购影响)预计将超过 10 亿欧元。